kuroko

記者

開年來,零售復蘇逐漸成為大眾共識,美妝行業各鏈路也做好準備開啟“狂飆”,如今,整體向好的美妝大盤終于以數據為形式得到了具象展現,從中我們也能夠感受到,美妝行業的格局已經發生改變。

01.下沉市場增速反超 實體回暖

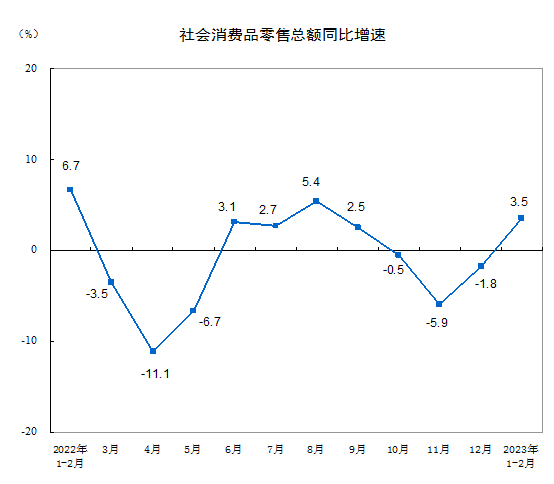

2023年3月15日,國家統計局發布2023年1-2月份社會消費品零售數據,數據顯示,1—2月社會消費品零售總額達77067億元,同比增長3.5%。

按經營單位所在地分:1至2月份城鎮消費品零售額達66796億元,同比增長3.4%;鄉村消費品零售額達10271億元,增長4.5%。

按零售業態分:1至2月份限額以上零售業單位中的超市、便利店、專業店、百貨店零售額同比分別增長2.3%、10.0%、3.6%、5.5%,品牌專賣店下降5.4%;

1至2月份全國網上零售額20544億元,同比增長6.2%,其中,實物商品網上零售額達17476億元,增長5.3%,占社會消費品零售總額的比重為22.7%。

可以見得,作為公共衛生管理初步放開的時間段,2023年消費市場已經迎來初步復蘇。

從增長上來看,鄉村消費品零售額雖僅有城鎮的不到1/6,但增速相對更高,下沉市場呈現出更喜人的發展態勢,同時,實體經濟也開始回暖。

聚焦化妝品行業,2023年1-2月化妝品類零售總額為656億元,同比增長3.8%,實現了自2022年8月下滑以來的首次正增長。

顯然,作為非必須消費品,化妝品行業的復蘇與疫情防控較快平穩轉段有著極強的關聯性,在國家統計局貿經司統計師付加奇對1—2月份社會消費品零售總額數據的解讀中,同樣論證了這一點。

付加奇表示,在疫情影響逐步消退、促消費政策持續發力等因素作用下,市場銷售增速由負轉正,隨著市場供給不斷優化,消費熱點逐步拓展,升級類商品消費需求不斷釋放,而這,或是化妝品行業快速復蘇的一大原因。

同時,付加奇認為,隨著疫情防控政策優化調整,線下消費場景有序恢復,是相關消費回暖向好的原因所在。

02.抖音增長占優 美妝進口量下降

在2023年1-2月間,化妝品行業的電商格局也發生了改變。

據魔鏡數據、飛瓜數據顯示,化妝品線上主要銷售渠道中(淘系+抖音)整體銷售額為260.99億元,同比增加20.2%。

其中,淘系銷售額158.14億元,同比降低1.96%,環比增長32.39%;抖音銷售額為102.85億元,同比增長84.21%,環比增長24.86%。

從品類來看,2月淘系美容護膚產品、彩妝銷售額分別為103.42、54.73億元,同比分別為增長1%、降低7.1%,環比1月分別增長36.35%、增長25.49%;抖音平臺2月護膚品、彩妝整體銷售額約為75、27.85億元,同比分別增長79.2%、增長99.3%;環比分別為增長30.73%、增長11.39%。

可見,雖然抖音平臺總體銷售額仍低于淘系,但在增長狀況上已占據優勢,同時,在品類選擇上,淘系的護膚增長高于彩妝,抖音的彩妝增長高于護膚,這或是因為抖音的內容輸出更適合彩妝產品進行價值展示。

另一方面,消費者對美妝品牌歸屬地的選擇也發生了改變。

據中商產業研究院數據庫顯示,2023年1-2月中國美容化妝品及洗護用品累計進口量51441噸,同比下降16.4%,從金額方面來看,2023年1-2月中國美容化妝品及洗護用品累計進口金額3017.6百萬美元,同比下降11.7%。

從數據中可以看出,美妝進口產品的熱潮再度消退,這或是國產美妝品牌發力市場的重要機會。

東耳觀點:2019年以來,消費者對于美妝行業的認知以及渠道競爭關系都發生了巨大的變化,且變化快速,因此,我們很難確定,如今的行業格局能夠在較長一段時間內保持穩定,但不可否認的是,即使風口不斷變換,其成為風口的原因不會改變。

譬如一度火熱的進口品,該品類成為風口的原因就在于消費者心中對國際化產品的認知要高于國內品牌,認為進口產品的品質及功效更優于國內品牌,當“外國的月亮比較遠”的思維定勢被打破后,這一風向自然隨之消弭。

再如一度萎靡的實體經濟,如今能夠回春的原因也不只是基于消費者想要出門的欲望而產生的報復式消費,該業態本身固有的價值依然存在,且是線上渠道無法代替的。

格局變化,“本我”不變,明確自身價值,并了解是否存在不可替代性,依然是在不斷變化的市場競爭中保持穩定增長的關鍵。

東耳文傳倡導尊重與保護知識產權。未經許可,任何人不得復制、轉載、或以其他方式使用本網站的內容。如發現本站文章存在版權問題,煩請提供版權疑問、身份證明、版權證明、聯系方式等發郵件至614638114@qq.com,我們將及時溝通與處理!