片仔癀化妝品:復工,要讓員工安心、市場有信心

2020.07.04

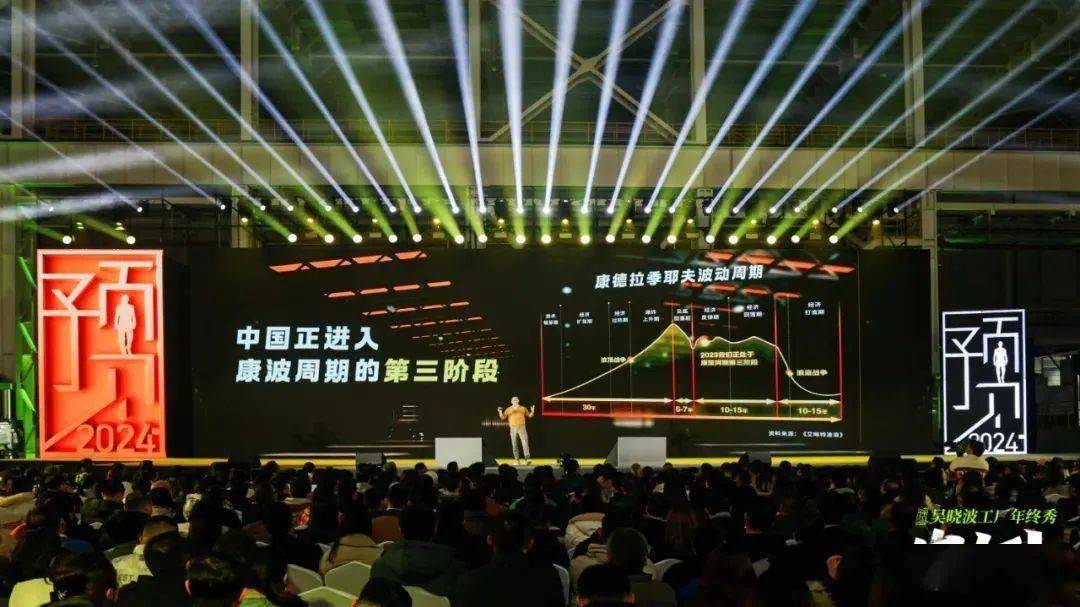

經濟學家吳曉波在其跨年演講中表示:“今天的中國經濟正處在60年為跨度的康德拉季耶夫波動周期的第三個階段。”

“康德拉季耶夫波動周期”,它描述的是以60年為一個跨度,一個大型經濟體由一個非常羸弱的經濟模型不斷地上漲,然后在長波段的經濟發展過程中不斷成長和發展的過程。

1978年到2008年是康德拉季耶夫波動周期的第一個階段,在這30年里,中國經濟保持著平均9.8%的高速成長。從2008年開始,大概有10年時間處在康波周期的第二個階段,2008年中國舉辦奧運會,美國出現金融危機,2009年中國汽車產量超過美國,2010年中國經濟總量超過日本,2011年中國在全球制造業的占比超過美國,2012年中國在全球貿易中的占比超過美國,2014年中國推出“中國制造2025”,2015年中國出現了蓬勃發展的新中產消費和“供給側結構性改革”,2016年在杭州舉辦了G20峰會,中國出現了線上線下相融合的“新零售”浪潮,2018年中美貿易摩擦爆發。

2018年以后,中國經濟大概率進入到康波周期的第三個階段,今年是改革開放45周年,我們需要在一個比較長的跨度中,來了解過去的2023年和已經到來的2024年。

正如吳曉波所說,這個波段有多長,他也無從可知,但是不難預見會發生非常多我們前所未見的景象,我們現在需要用非常冷靜和清醒的眼光去目睹它。

而某種程度上中國化妝品的發展與康波周期是一致的,中國化妝品行業在過去幾十年里經歷了快速的發展和轉變,中國化妝品行業的發展歷程反映了中國經濟的崛起和消費者需求的不斷演變,2000年,中國化妝品市場經歷了爆炸性增長,國內外化妝品品牌爭相進入中國市場,涌現出眾多新品牌。

所以當中國的經濟走進康波周期的第三個階段之后,美妝行業會發生哪些變化,今天我們圍繞“存量競爭”這個關鍵詞談談2023年美妝行業發生了哪些事。

目前整個化妝品市場的共識是增長紅利時代已經過去,未來是存量競爭時代。以前是把蛋糕做大每個人分更多,現在是蛋糕就這么大如何分,存量競爭本質上是零和博弈,消費者選擇品牌A,大概就不會選擇品牌B。

所以現在很多的頭部品牌正在把營銷邏輯從增量市場的邏輯,變成存量競爭的邏輯。增量時代的邏輯是讓更多人知道,快速規模化擴張。存量時代則是說服更多用戶認同品牌,實現可持續增長。

所以其實存量競爭歸根到底是品牌心智的競爭。那品牌心智具化下來其實就是注意力的爭奪和產品力、品牌力的打造。

美妝新品牌的崛起有一個萬能公式:5000種草筆記+2000條KOL問答+搞定頭部帶貨主播=一個新品牌。

這個老梗,想必你一定有所耳聞。

雖然略顯調侃,但過往那些基于流量紅利、種草紅利和渠道紅利,迅速崛起的國貨美妝品牌,卻實現了快速“從0到100”的影響力躍遷。很多品牌通過各類社媒的營銷在第一階段的注意力爭奪上似乎收獲到了第一波“紅利”,但是品牌在平臺中吃到的紅利,在暗中都已標好了價格。目前的很多新銳品牌走的是“結果前置”的路線,即基于各種紅利和流量洼地,持續以折扣策略來帶動銷售,快速形成了一個規模化的體量,但品牌勢能的構建存在滯后性,缺少穿越周期的能力,倒在了“新周期”前。

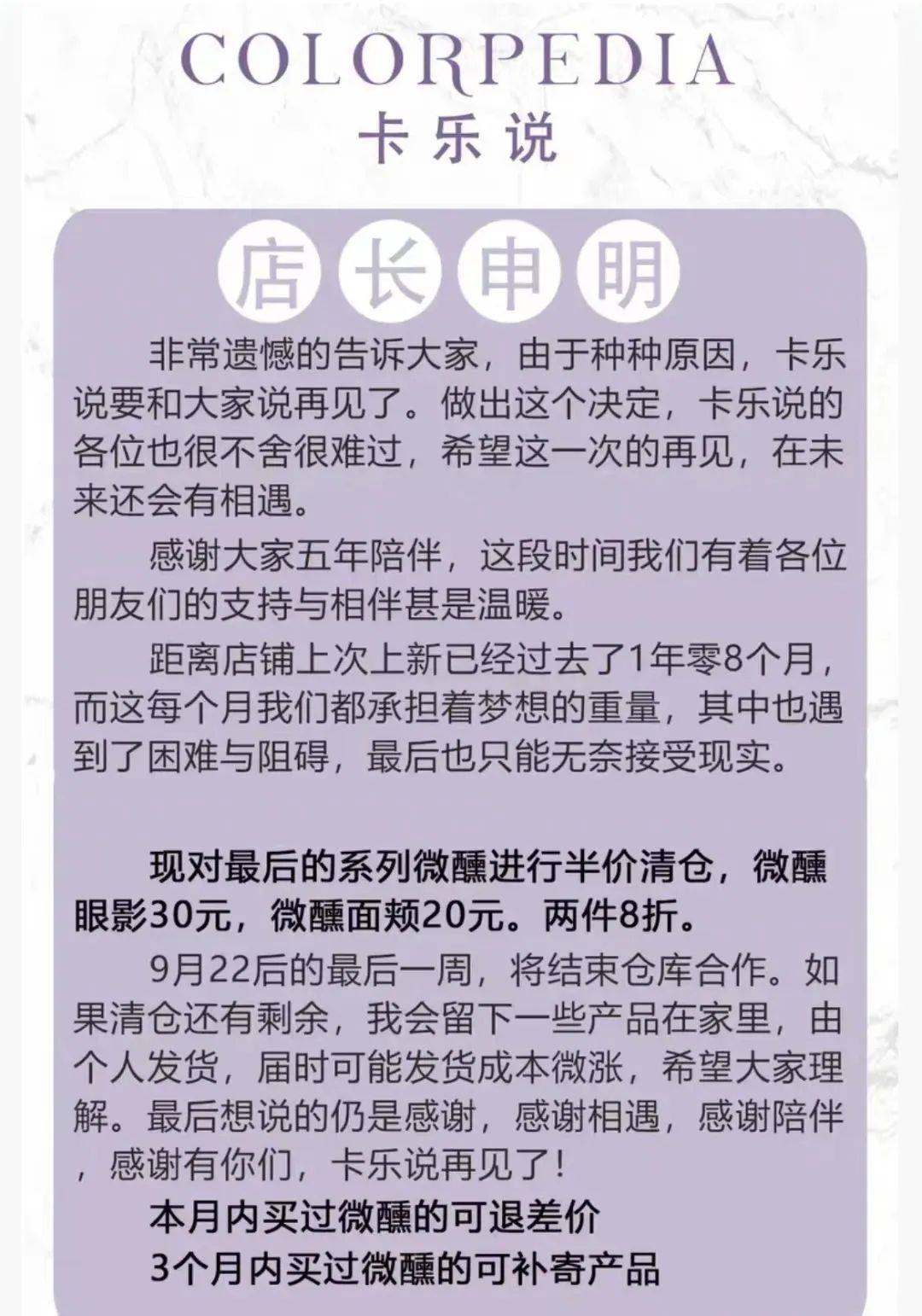

今年8月份,新銳彩妝卡樂說Colorpedia、Fomomy浮氣等先后發聲明關停。據不完全統計,2018年至今,已有12個品牌宣布閉店/停止運營。一方面越來越多的“新銳”消失,一方面很多頭部國貨品牌開始自我改革。從各大品牌年會創始人的發言中我們似乎都可以聽到一個關鍵字“聚焦”。

上美股份創始人兼CEO呂義雄寫下了2023年的戰略規劃“重回增長方法論”里提到了4個聚焦。

事實證明,這個戰略布局非常具有前瞻性。不到一年,韓束便回歸大眾視野,迎來爆發式增長:

在2023年1-11月抖音美妝榜單中,韓束以超28.5億元的GMV趕超一眾海內外大牌,位列抖音美妝類目TOP1;且紅蠻腰系列上市至今已成為韓束的明星爆品,截至發稿,該系列全渠道銷量超550萬套,在抖音美妝6大榜單中穩坐榜首。

而就在幾天前,伽藍集團的公司主體改名為“自然堂”,天眼查顯示,國貨美妝品牌自然堂母公司“伽藍(集團)股份有限公司”更名為“上海自然堂集團有限公司”,從這一舉動也可以看出整個集團對于聚焦自然堂的決心。

在上個周期中,中國化妝品行業存在著一些真實的蠻荒歲月,那時候他們沒有技術、沒有品牌、防寒主要靠抖,流量主要靠截獲,所以他們爭奪注意力的方式就是用接近國際大牌的名字從低線市場入手來獲取流量。直到今天,他們盡管已經上市成為了有一定規模的企業,但依然在擁抱變化,因為相對于國際巨頭,他們依然處于挑戰者的位置。

隨后的第一次大變量是互聯網和移動互聯帶來的生態改變,這導致了新一代創始人的出現。在這個周期,花滿天創立了花西子,其原來是百雀羚、水密碼的代運營商,后面淘系、抖音和MCN的很多運營者也創立了自己的品牌。他們有一個共同的特點就是對流量的切換非常敏感,有的歷經了幾個流量時代依然可以處于風口浪尖。

但是在新周期,我們也非常可喜地看到了一些變化,中國美妝產業的供應鏈基本成型,研發成為產業最重要的驅動力量,美妝產業帶有研發基因的上市公司已經登場,這批公司的出現一定程度上改變了這個行業的決勝規則。甚至很有可能把這個行業分化出兩個世界,那些相信流量獲客是這個行業根本的企業在一個內卷踩踏的世界,那些相信科技代表未來方向的企業看到的則是星辰大海。

在上一個周期里,化妝品市場的競爭并不充分,往往是品牌先入為主的經營模式,而當下的市場環境里,需求越來越細分,產品種類越來越多,品類被開發的越來越全面。經營者往往需要先忘掉「品牌」的概念,把「產品」做好,基于產品所能滿足的需求,讓品牌認知自然而然地產生。

但是當我們提到“產品力”這個詞時,我們先要搞清一個概念,產品不單單指代一個內容物,產品的本質是“商品+視覺呈現+服務+場景+人群定位”的總和,而品牌,則是產品力的外在感知。

提到產品力邏輯驅動的品牌,珀萊雅和HBN相信大家都比較熟悉。珀萊雅的大單品戰略已經形成方法論體系,主要包括四個方面:

一是精準切入細分需求,針對抗皺、抗氧化需求,先后推出“紅寶石精華”和“雙抗精華”兩款大單品。

二是完善品類布局,在同一系列下逐漸進行多品類擴展,如在“雙抗精華”和“紅寶石精華”兩個大單品的基礎上,推出“雙抗小夜燈眼霜”和“紅寶石冰陀螺眼霜”。

三是持續迭代升級,推出了雙抗精華2.0、紅寶石精華2.0等,2.0產品相比于原產品進行了升級。

四是推出新系列,在推出雙抗家族和紅寶石家族兩大系列后,又推出了源力修護系列和防曬系列。

在紅寶石系列的產品迭代、品類豐富之下,珀萊雅得以打開大眾化抗老的新增量市場;用戶端而言,珀萊雅正不斷進化,擴大品牌寬度,滿足不同年齡段和不同需求消費者的多樣化需求。

HBN對于新銳品牌來說是一個特別的存在。以「A醇」作為絕對主角,貫穿HBN整個品牌故事中,HBN依靠一手「成分IP」在三年內迅速成長為功效抗老賽道上的新貴。HBN破圈之路的邏輯并不復雜,選擇冷門成分作為品牌主打,整合供應鏈環節,結合大單品戰略,再通過營銷引爆市場,但另一方面,HBN卻也存在著較難復制的壁壘。總的來看,HBN的參考價值更多在于,早期應對市場風險所做的準備,中期的成熟運營,以及后期打造品牌力的轉型思路。

目前來看,化妝品行業已經進入充分競爭時代,基礎功能越發趨同,價格越發透明,品牌忠誠度完全失靈。品牌不再是我們消費因素的第一審視指標,它慢慢演變成了一種資格,一張能夠被選擇的門票;而差異化的產品認知正在一波又一波脈沖式的爆品設計中,成為促成選擇的第一驅動力。

東耳觀點:過去的40多年里,每隔4年、5年,中國經濟就發生一輪周期性波動,10年就有比較大的波動。每個波動發生時,我們都會用這句話來激勵自己,“冬天到了,春天還會遠嗎?”這句話建立在一個前提下,我們的四季是由春、夏、秋、冬構成的。在康波周期的第三個階段,一個最大的變化是——也許冬天過后是旱季或者是雨季。

中國一直以來屬于一個“唯快不敗”的市場,但是在康波周期第三周期,可能“笨人”會活得更久一點。茅臺六大戰略中有一條叫作“笨人戰略慢功夫”。季克良說過:“我們都是一些‘笨人’,‘笨人’就有笨人戰略,一個問題我們慢慢看,慢慢想,起碼都要弄上十年。”

2024年,危機與機遇并存。危機往往是考驗核心競爭力的最佳時機,也是企業家實施戰略轉型的窗口期。在康波周期的第三階段,在經歷了60多年時間里、51次GDP增速超過5%的時期以后,在經歷了激蕩30年、“激蕩10年,水大魚大”以后,讓我們迎接非常期待、又充滿忐忑和好奇的2024年。

參考資料:

1、《增量時代拼規模,存量競爭拼心智》 楊不壞

2、《2024,活下去就是勝利》 吳曉波跨年演講

3、《產品力向外釋放,品牌部向內生長》李云鵬

注釋:

1、康德拉季耶夫波動周期:1925年前蘇聯經濟學家康德拉季耶夫在美國發表的《經濟生活中的長波》一文中首先提出。康德拉季耶夫周期是生產力發展的周期。這種生產力發展的周期是由科學技術發展的周期決定的。

2、零和博弈:又稱零和游戲,與非零和博弈相對,是博弈論的一個概念,屬非合作博弈。它是指參與博弈的各方,在嚴格競爭下,一方的收益必然意味著另一方的損失,博弈各方的收益和損失相加總和永遠為“零”,故雙方不存在合作的可能。

東耳文傳倡導尊重與保護知識產權。未經許可,任何人不得復制、轉載、或以其他方式使用本網站的內容。如發現本站文章存在版權問題,煩請提供版權疑問、身份證明、版權證明、聯系方式等發郵件至614638114@qq.com,我們將及時溝通與處理!