2020年,受疫情影響,國內各行業普遍低壓,化妝品行業也迎來了低潮時刻;

2021年,隨著疫情的好轉,“顏值經濟”社會大背景下,化妝品消費習慣培育成型,直播帶貨模式助推行業復蘇,化妝品行業逐步回暖,迎來增長;

此外,新《條例》出臺,化妝品行業將迎來新氣象,并推動化妝品行業的健康發展。

近10年,我國化妝品企業新增數量逐年增加。2020年,國內化妝品市場規模達到3400億元,2021年1-11月市場規模達3678億元,增速達15.3%。但本土化妝品品牌營收明顯低于國際品牌。

數據來源:中商產業研究院整理

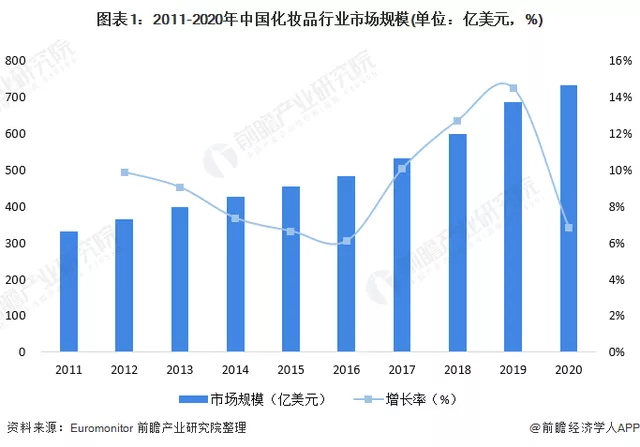

國內化妝品市場規模增長迅速

伴隨我國經濟的不斷發展、國家產業政策的大力支持、居民收入水平的不斷提高、消費者化妝意識不斷改變、零售渠道的迅速發展,國內消費者的化妝品消費理念逐步增強,國內化妝品市場規模迅速擴大。

據Euromonitor統計數據,2011-2020年我國化妝品的市場規模呈現逐年遞增的趨勢,但2011-2019年市場規模增長率呈現先下降后上升趨勢。

我國市場規模從2011年的331.8億美元增長到了2020年的732.0億美元,復合增長率約為9.22%。

2020年的疫情對整體經濟造成了較大的影響,在此環境下化妝品市場規模仍能保持6.83%的正向增長率,充分體現了我國化妝品市場未來發展的無限潛力。

我國化妝品市場按價格和目標消費群,可以劃分為高端(奢侈)化妝品、高檔化妝品、中高端化妝品、大眾化妝品和極致性價比五個細分市場。五個細分市場均處于多品牌競爭狀態。

高端(奢侈)化妝品市場和高檔化妝品市場主要由國際頂尖品牌占據,如嬌蘭(Guerlain)、克里斯汀迪奧(CD)、香奈兒(Chanel)、嬌韻詩(Clarins)、蘭蔻(Lancome)、雅詩蘭黛(Estee Lauder)等。

該類品牌主要定位于較高收入水平的少數消費者,其利用其國際品牌優勢在國內大城市的百貨商場設立專柜,以樹立高端品牌和高端消費的形象。

中高端市場上,外資品牌化妝品和國內經典國貨品牌共同競爭,外資品牌保持著較強的市場競爭力,與此同時國貨品牌也逐步向中高端市場發展。

而大眾化妝品被部分外資品牌和本土品牌分占。該類品牌主要針對中低收入的消費群體,一般通過大賣場、超市以及專營店等渠道進行銷售,目前在電商中的布局也相對最廣。

高端市場主要由國際頂尖品牌占據

國際品牌在競爭中占有較大優勢,國際品牌注重產品營銷、研發投入,產品品質有保障,樹立了良好的品牌形象。國內化妝品企業則以中小企業為主,化妝品安全問題頻出,也阻礙了國內品牌的發展。

基于Euromonitor2020年的數據來看,高端市場主要由國際頂尖品牌占據,排名前三的品牌為歐萊雅、雅詩蘭黛和路易威登,市占率分別為18.4%、14.4%和8.8%。

高端市場中,市占率排名前十品牌的國有品牌僅有廣州阿道夫和云南貝泰妮,分別排名第七和第九,市占率分別為3%和2.3%。

在大眾化妝品市場,寶潔占據主要市場份額,為12.1%,其次是歐萊雅,占比約為8.9%。本土品牌百雀羚、伽藍集團、上海家化、和上美集團占有一定的市場份額,占比分別為3.9%、3.7%、2.3%和1.9%。

整體來說,目前國內的化妝品市場競爭梯隊劃分較為明顯,高端市場主要由國際大品牌占據,我國本土的化妝品品牌只在大眾化、平民化市場中才占有一席之地。