kuroko

記者

4月12日,完美日記母公司逸仙電商發布了一則公告。

公告顯示,逸仙電商已收到來自紐約證券交易所關于其美國存托股票(ADS)的交易價格表現低于合規標準通知,逸仙電商必須在六個月內將其股價和平均股價回升至 1.00 美元以上,否則紐交所將啟動停牌和退市程序。

截至4月13日美東時間16:00收盤,逸仙電商股價為0.712美元,距離1.00美元標準有較大差距。

對此,逸仙電商官方表示,正擬監控其上市證券的市場狀況,并將考慮采取多種措施解決對其交易價格產生不利影響的行為,避免任何潛在的退市可能。

從IPO前3年估值暴漲40倍,超過國產化妝品傳統巨頭珀萊雅、上海家化和丸美,躋身國產美妝第一股,到股價持續暴跌,瀕臨退市邊緣,逸仙電商的成長史儼然是中國化妝品行業的一個傳奇,而我們正在見證傳奇的衰落,但逸仙電商會淪落到如此下場,卻是必然的結果。

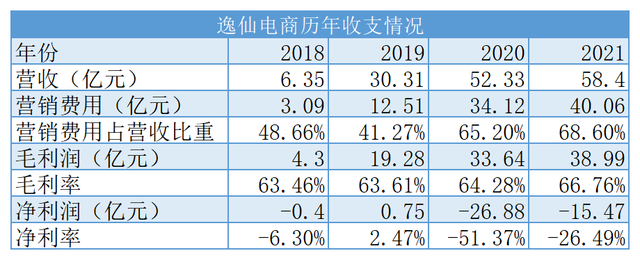

通過歷年的財報數據不難發現,逸仙電商難以改變的高營銷占比以及持續存在的虧損,猶如捆綁在逸仙電商身上的兩塊巨石,不斷拖動著它滑向深淵,但這兩塊巨石卻是它自誕生那一刻起親手系在身上的,這是它曾經攀往高峰的代價。

事實上,逸仙電商的成功與失敗都源于其選擇的發展路徑。

2017年成立的逸仙電商從一開始就未曾選擇與傳統國產化妝品相同的道路,而是采用更流行于國外的DTC模式,即去掉分銷商、經銷商的中間環節,借助電商平臺、社交媒體等渠道直面消費者,與之直接交易,在此過程中,品牌也能夠與消費者間建立起更緊密的聯系,并通過消費者反饋實現產品優化。

可以說,DTC模式縮短了供應環節的鏈路,確實是更優于傳統代理商模式的零售模型。

在當時電商飛速發展的大環境下,逸仙電商成功借助淘寶天貓及小紅書等平臺實現飛速發展(相關內容作為近兩年的重點案例,此前已有眾多文章深入剖析,此處不多贅述),但在電商紅利期結束,以及更多品牌涌入賽道,開始仿效逸仙電商的成長路徑的多重因素影響下,流量成本飛速增高,DTC模式的弊病也開始顯露——對“公域流量”采買的依賴。

“事實上,許多新銳品牌的發展模式是存在很大問題的,它們沒有像傳統品牌一樣不斷塑造自身的品牌力,而是將流量承載在產品之上進行銷售,更像是平臺流量的二道販子。”

有業內人士告訴記者,在采取DTC模式的過程中,輸出深層次品牌價值是非常重要的一環,且需要有不可替代性,倘若給消費者留下的印象只有“包裝精美”、“營銷走心”或是“高性價比”,而沒有更核心的競爭力幫助品牌實現強黏性的流量沉淀,獲得的流量多少就直接決定了商品銷售業績的上限。

在如此情況下,不僅品牌本身易被替代,維系流量的成本增長也會讓品牌陷入惡性循環。

于此同時,逸仙電商的主要收入來源——完美日記的品牌定位,也是其面臨困境的一大原因。

2017年,完美日記成功抓住了“高性價比”平價彩妝的風口,不到兩年時間就躋身“億元俱樂部”,并成為2019年第一個登上天貓雙11彩妝榜首的國貨品牌。完美日記能夠成功的原因很大一部分在于踩準了“高性價比”平價彩妝的風口,但伴隨著諸多新品牌的入場,“大牌平替”的定位變得尋常。

譬如近年在抖音平臺銷量排名持續領先的FV,49.9元3支粉底液或BB霜的定價更低于有著巨大流量壓力的完美日記,在抖音平臺的銷量排名上也也高于完美日記,可見,由完美日記先手引發的價格戰成為了自身落敗的因素。

另一方面,市場偏好的流向也已改變,在消費需求普遍向中高端發展的大環境下,完美日記的定價和產品品質正處于不上不下的尷尬狀態,對于粉絲留存極為不利。

面對如此境遇,逸仙電商自然也嘗試作出改變。

一是引入更多中高端品牌完善品牌矩陣,二是私域運營嘗試沉淀流量,三是向線下拓展試圖擺脫流量依賴,四是加碼研發擺脫“平替”桎梏。

但就目前來看,這些需要長線發展的策略仍然處于初期階段,未能夠為品牌帶來理想的正向反饋,在收到退市警告的情況下,逸仙電商無論是拉升股價避免退市,還是主動退市調整尋求長遠發展,想要改變頹勢,仍有很長很艱難的路要走。

東耳觀點:對于行業而言,逸仙電商未來的發展有著非常重要的意義,它所引領的品牌發展模式已經成為許多新銳品牌正在行走的道路,這些品牌需要從逸仙電商衰落的過程中得到警醒,明白自身與其他品牌的差異化競爭力究竟在哪并不斷深化,才是品牌安身立命、長久發展的根基所在。

東耳文傳倡導尊重與保護知識產權。未經許可,任何人不得復制、轉載、或以其他方式使用本網站的內容。如發現本站文章存在版權問題,煩請提供版權疑問、身份證明、版權證明、聯系方式等發郵件至614638114@qq.com,我們將及時溝通與處理!