片仔癀化妝品:復工,要讓員工安心、市場有信心

2020.07.04

近日,多家化妝品企業發布財報,均顯示出不同程度的下滑,從財報數據的分析也能夠看出,美妝行業的巨頭們正面臨著幾個關乎未來發展的重要問題。

1. 愛茉莉太平洋:

一季度亞太地區下滑10%

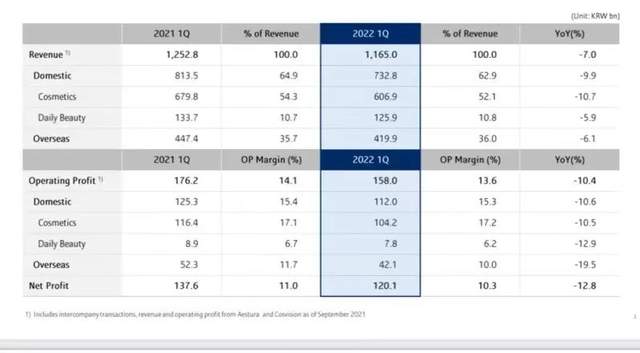

4月28日,韓國美妝巨頭愛茉莉太平洋集團(以下簡稱“愛茉莉”)公布2022財年第一季度財報。據財報顯示,報告期內愛茉莉共計營收11650億韓元(約合人民幣60.5億元),下滑7%;期內營業利潤為1580億韓元(約合人民幣8.2億元),下滑10.4%;期內集團凈利潤為1201億韓元(約合人民幣6.24億元),同比下滑12.8%。

在韓國本土,報告期內愛茉莉營收為7328億韓元(約合人民幣38.44億元)營業收入同比下滑9.9%,營業利潤下滑10.6%。

其中,受線上渠道強勁增長的利好影響,愛茉莉純國內零售收入逆勢增長超20%,旅游零售由于疫情影響下滑24%,高端美妝業務同比下滑15%,中高端美妝品牌和洗護品牌業績表現均有下滑,整體表現不佳。

在海外業務,愛茉莉一季度營業收入同比下滑6.1%,呈現出兩極分化的狀態:

在北美市場,伴隨渠道組合的改善,以及蘭芝、雪花秀等核心品牌的強勢表現,銷售額大漲65%;

在亞洲市場,由于新冠疫情持續影響及對線下門店重組,利潤同比下滑10%,其中,作為愛茉莉的主打市場的中國市場依舊占據亞洲市場總營收7成,業績下滑同為10%。

愛茉莉方表示,以中國市場為主的亞洲市場之所以表現欠佳,線下門店的暫時關閉是主要原因,不能忽視雪花秀品牌在此期間憑借“濃縮人參精華系列”實現大賣,以及線上渠道的穩定增長。

換言之,愛茉莉正在以主打市場下滑為代價,尋找后疫情時代的變革方法,調整原有渠道策略,向線上渠道轉移。

2. 聯合利華:

一季度提價8.3%,銷量下滑1%

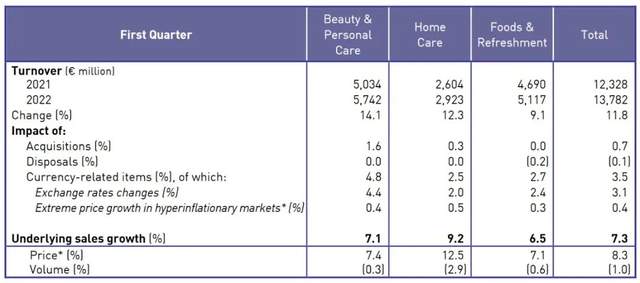

4月28日,國際消費品巨頭聯合利華公布2022財年第一季度財務數據,數據顯示,包括3.5%的匯率影響在內,聯合利華期內總營收收同比增長11.8%,至138億歐元,基礎銷售額(USG)同比增長7.3%,高于分析師此前預測的4.4%,得益于第一季度商品提價8.3%,銷量同比輕微下滑1%。

按業務劃分,聯合利華期內美容及個人護理業務營收為57億歐元,基本銷售額同比增長7.1%;家庭護理業務營收為30億歐元,基本銷售額同比增長9.2%;食品和點心業務營收為51億歐元,基本銷售額同比增長6.5%。

聚焦于美妝產業,護膚品類受北亞和南亞推動實現低個位數增長,北美銷售額持平,高端美妝實現雙位數增長,香體劑、皮膚清潔品類實現高個位數增長,美發護發品類錄得中個位數增長。

財報顯示,美容和個護部門基礎銷售額實現增長的主要原因,在于商品提價和高端美妝、維生素、礦物質和營養補劑強勁需求增長的推動。

聯合利華首席執行官Alan Jope對此表示:“我們在成本投入極具挑戰的背景下實現了良好的表現。基礎銷售額的增長主要得益于強勁的提價策略,對第一季度的銷量產生了一定的影響。”

基于聯合利華1%的銷量下滑,有分析師擔憂稱“這是現金短缺的消費者轉向更便宜的零售商自有品牌的早期跡象”,聯合利華也已意識到從定價和交易量意識到消費者面臨的壓力,但還將堅定提高產品價格,以應對極端的商品成本壓力。

聯合利華警告,由于俄烏局勢及相關原材料價格上漲,預計未來將進一步上調價格,2022年全年基礎銷售額將接近4.5%-6.5%這一指引區間的高端,但全年基礎營業利潤率將接近16%-17%這一指引區間的低端。

需注意的是,雖然目前1%的銷售量下降量低于分析師預期的1.7%,但與此同時商品價格上漲8.3%的比例已高于預期的6.3%,這兩個數據并不能直接導向“消費者對漲價接受度較預期更高”的結論,反而顯露出聯合利華在上調產品單價時承受的壓力已高于預期,在成本通脹不斷持續的前提下,或將陷入不斷提價的惡性循環。

3. 丸美股份:

凈利潤大降46.61%,創5年新低

4月30日,廣東丸美生物技術股份有限公司(以下簡稱“丸美股份”)發布2021年年度報告。

數據顯示,丸美股份2021年營業收入17.87億元,同比增加2.41%,其中主品牌丸美營業收入15.94 億元,占比92.36%,同比下滑3.82%;歸屬于上市公司股東的凈利潤2.48億元,同比減少46.61%;歸屬于上市公司股東的扣除非經常性損益的凈利潤1.79億元,同比減少55.7%;經營活動產生的現金流量凈額-748.05萬元,同比減少102.06%;毛利率64.14%,同比減少2.06%;基本每股收益0.62元,同比減少46.55%。

圖源:每日經濟新聞

值得關注的是,2021年丸美股份凈利潤大降46.61%,為2.48億元,創5年來新低。

同日,丸美股份披露了2022年第一季度報告,報告顯示,丸美股份2022年第一季度營業收入3.83億元,跌幅擴大至5.31%;歸屬于上市公司股東的凈利潤約6547.61萬元,同比下降34.61%;歸屬于上市公司股東的扣除非經常性損益的凈利潤5740.41,同比下降40.2%。

凈利潤持續性的大幅下降顯示出丸美股份目前正面臨著發展困境,對此,丸美股份表示,凈利潤同比減少主要原因為公司積極布局線上渠道擴大自營業務造成各項費用同比增長,以及其他收益和政府補助較上年同期減少所致;經營活動產生的現金流量凈額同比下降,主要系購買商品與勞務所支付的現金、職工薪酬付現均同比增加;毛利率略有下滑,主要系生產成本及運輸成本略有上升所致。

2021年,丸美股份線下營收為6.99億元,占比40.46%,同比下降11.99%,線上營收10.28億元,占比59.54%,同比增長8.17%,可見,作為重倉發展線下渠道的品牌,丸美股份正遭受到疫情影響及消費習慣改變的雙重打擊,需要向線上發展,但有業內人士分析表示,2021年前三季度丸美股份雖然在抖音、快手直播實現了業績快速增長,但增收不增利伴隨著競爭加劇,推廣費用增加,凈利潤還將不斷被蠶食。

在此情況下,丸美股份似乎意圖以推出新品來拉動總體銷量。數據顯示,2021年丸美股份全年公司新品收入占比已高達30%,雖然能夠證明新品的產品力,以及丸美股份市場推廣能夠在較短時間實現業績轉化,但從長遠來看并不健康,丸美股份所面臨的問題不在產品端,而在于渠道亟需轉型。

東耳觀點:三則財報透露出的問題并不局限于這三家企業,無論是國際巨頭還是國內領軍品牌,在當下的市場環境中都面臨著一定發展困境,成本提升以及渠道變革都在對品牌提出更高的要求。

疫情是困難的始作俑者,但也只是推動變革的加速者,把握零售趨勢永遠是所有品牌長久發展的命脈,只有及時調整,才能持續領先。

東耳文傳倡導尊重與保護知識產權。未經許可,任何人不得復制、轉載、或以其他方式使用本網站的內容。如發現本站文章存在版權問題,煩請提供版權疑問、身份證明、版權證明、聯系方式等發郵件至614638114@qq.com,我們將及時溝通與處理!