炸藥包

記者

個人到職場,從小行業到大市場,內卷如空氣般無處不在、無孔不入。

近年來,優時顏、薇諾娜、參半這些細分賽道中的優勝玩家悄悄變身成“內卷”劇烈演化的重要推動者,與一些后來者一道,掀起了概念、渠道、資本乃至消費者的內卷熱潮。

現如今,在外資品牌、老牌國貨、新銳玩家三足鼎立的新形勢中,那些已經變得“內卷化”的品牌、營銷、渠道正在以不同姿態傳遞著共同信號——一場中國美妝品牌打破“升維”競爭的天花板拉開序幕,行業站上更高層次的突破、創新、創造。

巨大的市場潛力、珍貴的洗牌契機、創新的發展空間,這三個重要條件相互促進、相輔相成,從而讓本土品牌向“高”生長的欲望變得難以抑制,“內卷”為突破不斷蓄力。

圍繞品牌的內卷,促進產業升級

1. 新品牌激增,存量市場高度活躍

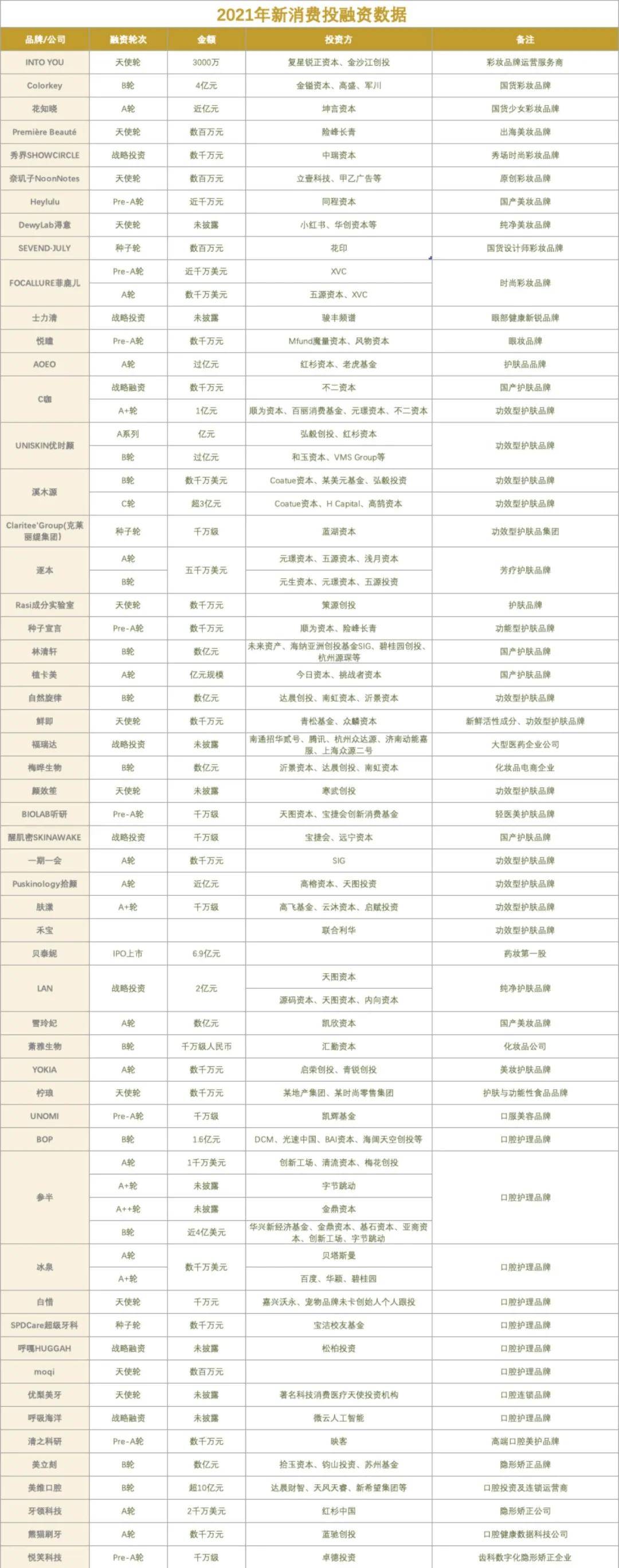

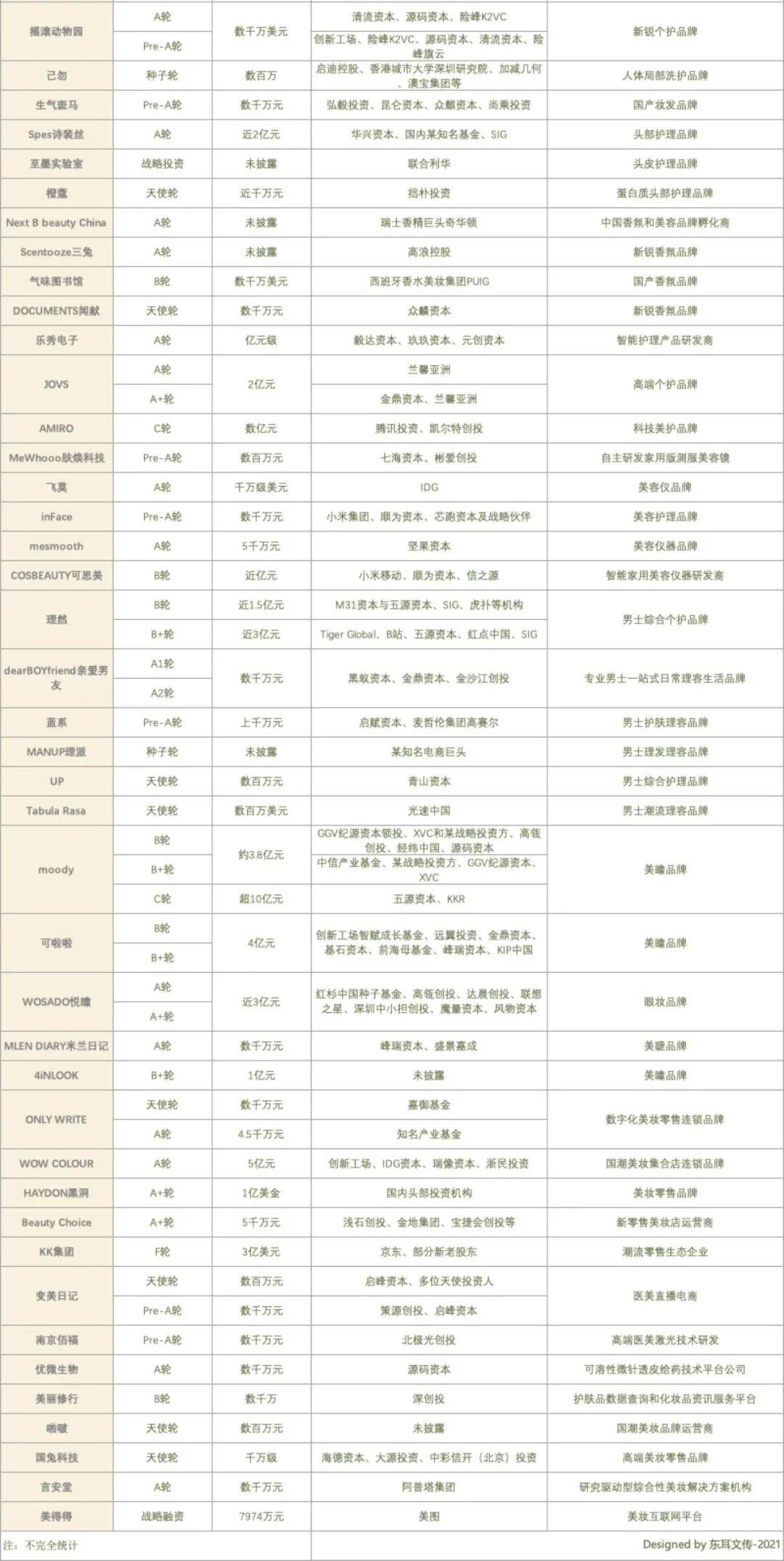

化妝品行業投融資方面,據不完全統計,截止2021年11月底,新消費領域共完成774起融資事件,融資金額超850億。

根據新消費Daily發布的數據來看,這一年資本對美妝個護的關注度更多是在功效性護膚和口腔護理,在下半年資本對KK集團、HAYDON黑洞、ONLY WRTIE獨寫等新零售平臺等關注度開始高漲。

而值得注意的是,資本對天使輪及種子輪的早期項目謹慎度逐步提高,開始設立更多門檻,對品牌專業提出更多要求。

另外,天貓近期發布的數據顯示:過去一年,有超過三千個美妝商家開出天貓店,其中2000多家是國貨新品牌,占比近八成。

從上述數據及資本的關注度,足見2021年新品牌增長速度之快、數量之多,這也必然導致競爭進入白熱化,攤薄市場資源。在一個更成熟、更審慎、更挑剔的市場環境與消費者眼光中,任何一個新風口、新賽道的出現都難以讓新老品牌輕易起飛。

競爭趨于白熱化,即使老牌“G8”,也感到前所未有的壓力,這種壓力事實上促進了行業的升級。

2. 品類內卷,新概念三個月就過時?

對美妝行業而言,早有單品打天下的時代,盡管現已成過去式,但如PMPM以水楊酸棉片切入實現短期獲客、參半用漱口水拿下口腔護理領域的蛋糕、搖滾動物園憑借身體磨砂膏成功起量等依靠單品出圈的例子不在少數。(詳見東耳文傳#新銳說話題目錄)

品類的內卷,最典型的代表就是功效型產品。

據艾瑞咨詢發布的報告顯示:在國貨崛起的大勢下,2020年中國品牌在功效型護膚市場占比提升至29.8%,該市場整體行業規模已達到260.1億元。艾瑞認為未來三年功效型護膚品牌行業規模將以29.4%的年均復合增速繼續提高,并于2023年達到589.7億。

存量市場呈現前所未有的活躍生機,美妝品牌與企業在現有的存量市場博弈,于是出現了許多快速增長的細分品類,迎來越來越多的重磅玩家。

像薇諾娜、華熙生物、玉澤、創爾生物等國貨功效型護膚品公司涌現,從針對“敏感型肌膚”進行恢復性和改善性護理的皮膚學級護膚品,發展到“進階型”護膚品,潤百顏、修麗可等品牌日益火爆。

這個賽道短時間擠爆,千軍萬馬過獨木橋,能到達終點的一定是內卷后的“好漢”!

3. KOC及消費者一知半解的內卷,倒逼品牌更專業

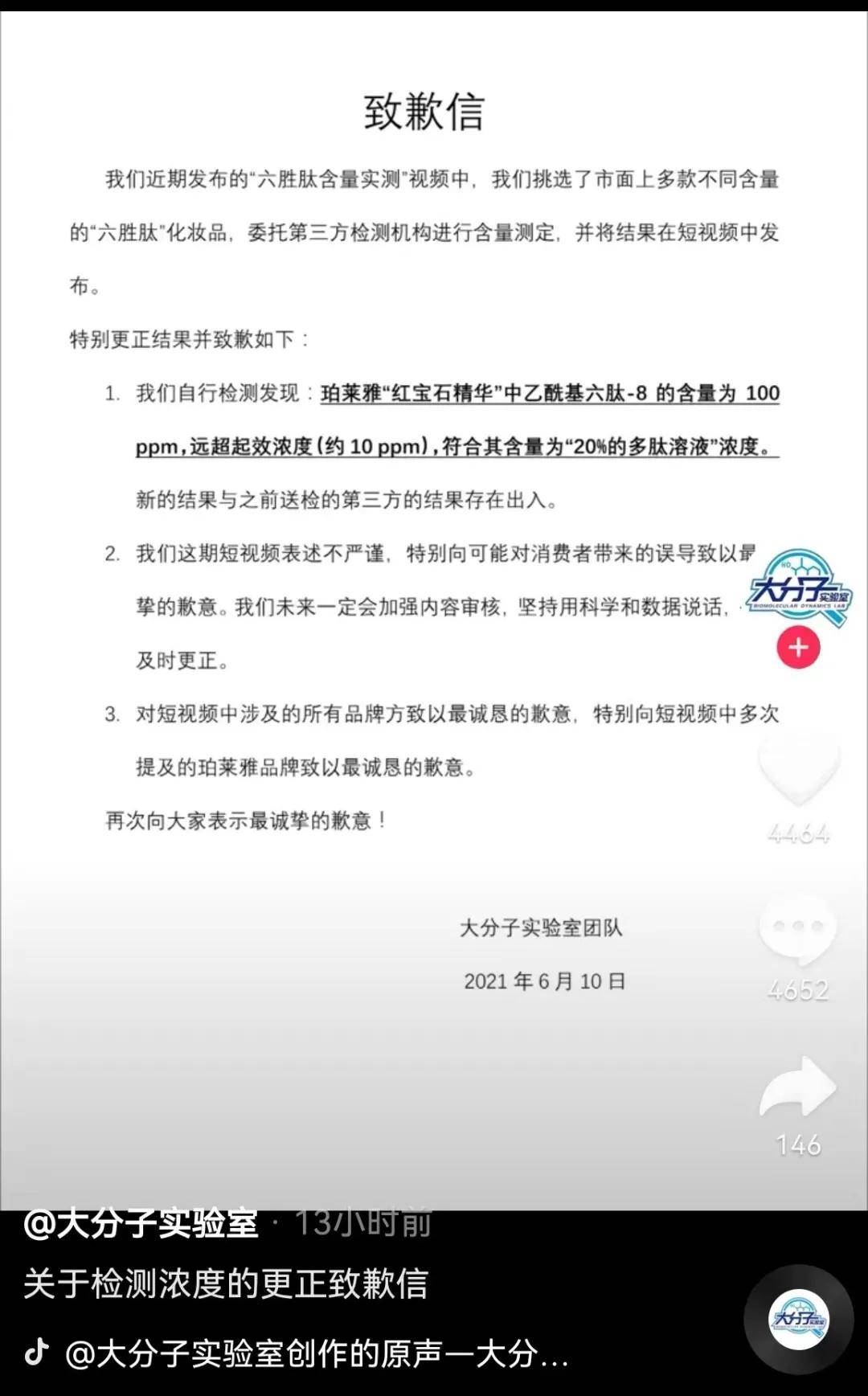

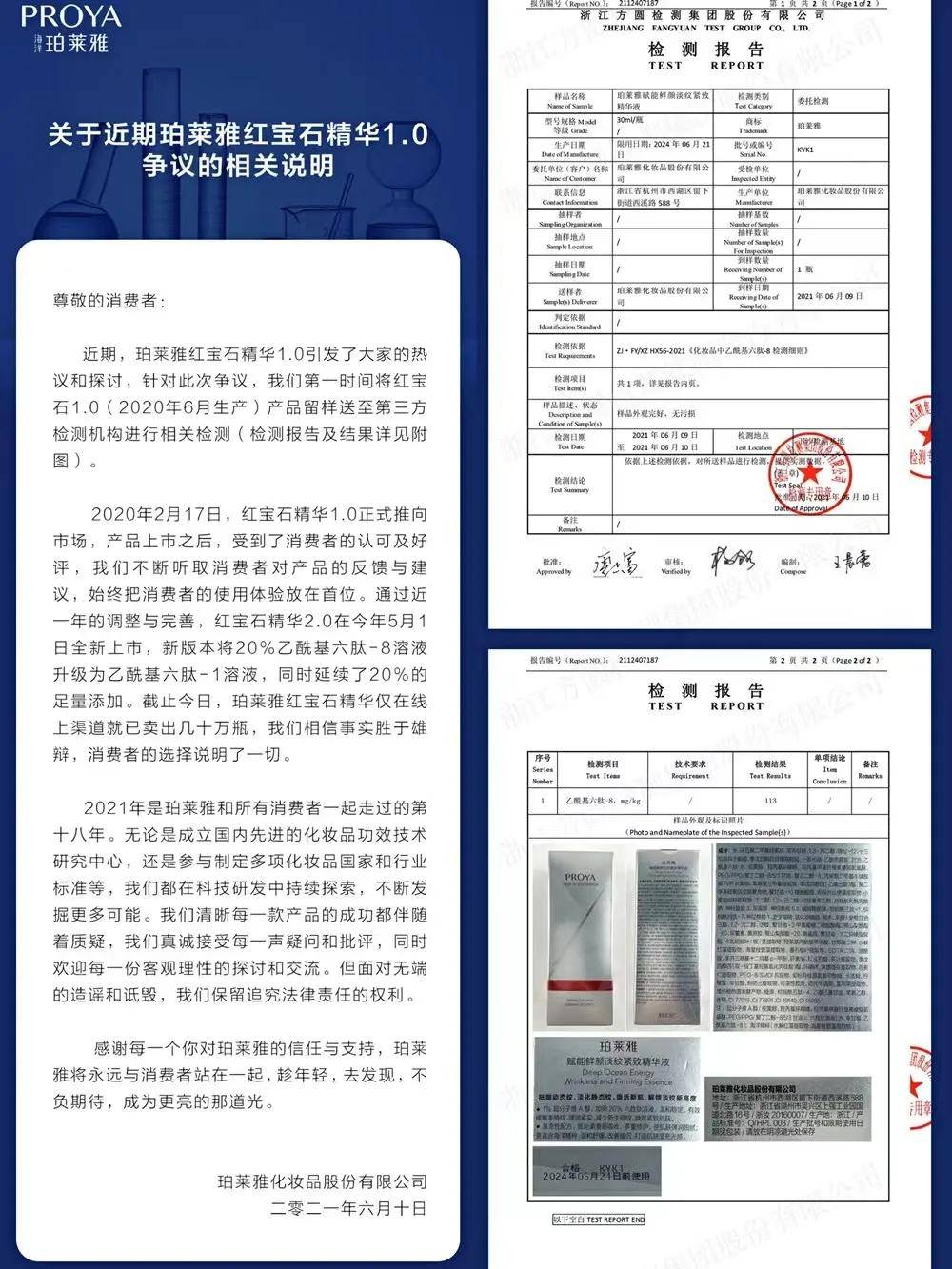

今年6月,抖音博主“大分子實驗室”發布測試視頻,直指珀萊雅紅寶石精華中有效成分六勝肽的溶度與品牌宣傳不符,該事件引來抖音博主“阿懷”的駁斥,兩人口水戰在網上不斷發酵。而后,珀萊雅資深研發工程師在朋友圈公開了化妝品中乙酰基六肽-8定量測試參考方法,并表示無懼流言和質疑。

當掌握著一定話語權的KOC入場,又給市場卷起小風暴,引起品牌和消費者的高度關注,該事件中涉及的產品成分進一步被科普。

至此,“成分黨”、“熱門原料”等成為熱詞,在百度、小紅書、抖音等平臺的搜索頻次增加。

輿情監測顯示:“刷酸”、“早A晚C”、“抗初老”等強調功效的護膚新風向;主打美白的「煙酰胺」、「熊果苷」;抗老類的「視黃醇」、「多勝肽」;抗氧化的「VC」、「VE」等名詞也從專業拗口變得耳熟能詳。

事實上,如“大分子實驗室”等UP主以一知半解來批判專業權威,難逃博人眼球之嫌。尤其在此類事件不斷發酵時,消費者被動參與其中,關注的高流量對UP主恐怕是“自損一千”的結局。但對品牌商來說,這種內卷倒逼其更專業更嚴謹更貨真價實。

4. 法規監管下,內卷促進產業規范

2021年1月1日《化妝品監督管理條例》正式實施后,《化妝品注冊備案管理辦法》、《化妝品功效宣稱評價規范》等多個法規發布實施,國家通過法律手段規范市場發展。

DHC、麗人麗妝、林清軒、雅詩蘭黛等多個品牌、集團被罰,且處罰力度正不斷加大。(詳見監管新規報道覺醒年代|最嚴監管讓美業未來更規范)

另一方面,品牌自身除了注重對產品力的打造,也對剽竊創意、制假售假等違法行為持零容忍的態度,堅決維權。

此前彩妝品牌HOLDLIVE抄襲Urban Decay、Colourpop,用低價低成本搶奪下沉市場,而后A妹個人彩妝品牌r.e.m.beauty抄襲丹姿集團旗下彩妝品牌彩色地帶,追光動畫旗下知名動畫電影《白蛇:緣起》及其在日本授權的IP開發公司TeamJoy涉嫌抄襲花西子“同心鎖口紅”……

這些知識產權的維權案例,一方面說明國貨品牌在產品創意開發等層面已有了領先性,尤其是像花西子這類國風色彩濃郁的設計獲得國際市場的認可與熱捧,也印證了國貨崛起的態勢。另一方面,則是在有限市場“蛋糕”的爭奪中,避免了劣幣驅逐良幣,讓創新創意得到保護,也應是一種公序良俗。

渠道新舊交替的內卷,重構商業規則

如果說過去“黃金十年”是用來形容美妝行業CS渠道的繁榮,那么如今在消費者主權消費市場的時代,線上線下渠道的多元全域發展,細分賽道里的新銳品牌能夠頻頻跑出,更給了老牌國貨更迭煥新的機會,迎來了新國貨的黃金時代。

可以說,渠道交替推動著品牌意識的覺醒,洞察消費者需求成為渠道業態變革的基礎。

1. 矛盾與交融

我們簡單地將渠道劃分為線上平臺和線下實體兩大版塊,“全域零售”、“線上線下融合”、“線上為線下引流,促成線下銷售”等口號在疫情常態化下十分常見。

這是時代發展的必然。

從品牌發展的角度來看,線上線下渠道的發展打破了行業壁壘,促成了中國化妝品行業發展的大洗牌:

早前,國際大牌初入中國市場以“重金出奇跡”方式為品牌建立附加值護城河,即涵蓋一線廣告代言人+黃金時段廣告+高端雜志等主流媒體渠道,以排他性的反復灌輸塑造品牌形象。韓束、片仔癀化妝品、果本等本土品牌也在采取這種打法,只是目前所占渠道投放比重偏低。

如今,渠道的多元化發展分散了投放比重,品牌知道“雞蛋不能放在同一筐”,消費者也學會綜合比較明星代言、直播帶貨、達人推薦等方式挑選品牌產品,雖一線品牌對渠道資源難以形成壟斷,本土品牌表現出極強環境適應性,但消費者也學會線上線下多方比價。

“價格不行,服務可守”,線下實體逐漸從單純售賣產品轉變為售賣特定肌膚的解決方案,這其中最關鍵的就是服務加持。

從東耳文傳今年實地走訪和線上調研的數據來看,服務型增長成西南、西北、中原三大區域市場的線下實體在全域新零售萌芽和過渡階段最廣泛的選擇,各區域強店有近一半的門店服務性收入營收占比超過10%,并且當下線下實體的服務已經從簡單的面部潔凈等基礎服務,開始不斷向項目型服務過渡。

具體來看,這些線下實體應對線上沖擊、疫情影響采取了以下方式來突破發展,而在借助直播、社群等線上平臺優勢促成線下實體發展的過程中,兩個渠道在矛盾中交融,在交融中發展——

一是瞄準周邊市場,收割私域會員。

大環境倒逼實體必須重新思考后疫情時代的自我發展,運維好方圓三公里的私域,管理好私域會員,挖掘存量市場才能讓實體不斷成長。

如挖掘縣域內下沉市場的消費人群,以高便攜性和高黏性的社區店輻射周邊社區的人群;又如BA對顧客進店護理的邀約和排期形成系統性模式,選擇在社群內進行接龍等方式,增加其互動性和需求連帶……

二是以互聯網思維運營,服務趨向數字智能化。

實體對產品功效的高要求,以及在服務上的需求升級,預示著服務正走向高端化、精細化,這離不開借助高端儀器、可視化系統等工具的推動。

如在滿足消費者產品購買需求的基礎上,滿足其水光針、光子嫩膚等醫美向的深度體驗;又如借助專業化的維護工具進行用戶運營,深度可視化數據背后為消費者提供精細化服務的更多可能性;

2. 流量混戰,正者無敵

當下,多元化商業模式和消費場景改變著電商的產業結構,也重新定義了當下消費者的生活方式與質量。

各大平臺“內卷化”未必是件壞事,這意味著品牌、商家有了更多樣的選擇權,可根據不同定位選擇適合自身的發展平臺。新電商平臺的崛起讓他們對流量的規劃、渠道的選擇有了相應的創新。

天貓、京東平臺大促成交數據的連年攀升,節日營銷活動周期變長、玩法變復雜,發展至今不止是“貓狗大戰”的內卷,拼多多、快手、抖音等新電商平臺的加入形成了一個新的競爭格局。

尤其是拼多多不容小覷,其對下沉市場的把握已嚴重威脅淘寶的江湖地位。再看看抖音、快手等社交平臺,在其積蓄的流量池中,蘊藏著新電商發展的潛力與未來,他們也在積極擁抱品牌與商家。

抖音于今年6月推出“抖品牌”專項扶持計劃,為處于早期發展階段的新消費品牌提供權益支持。近期,抖音推出獨立電商APP“抖音盒子”,尋求電商業務的獨立發展,抖音興趣內容與獨立電商APP同時運行,在各具特色的產品定位下,互相補充和賦能。

同樣,B站籌備直播間的“小黃車”功能,快手分銷生態戰略升級,以及洋碼頭、唯品會等一系列電商平臺也在不斷發力,試圖撬動現有的電商格局。

根據星圖數據,今年雙11直播電商平臺成交額的前三名分別是淘寶直播、快手和抖音。而在直播預售常態化,線上購物成習慣時,國家出手了。

尤其是針對直播行業的整治力度史上最嚴,《網絡直播營銷管理辦法(試行)》發布、網紅主播帶貨數據造假、頭部主播偷稅被罰等一系列話題甚囂塵上,監管持續收緊,直播行業與直播電商也將進入冷靜期。(詳見直播炸裂報道覺醒年代 | 分水嶺之下,直播是沃土還是沼澤?)

好在小紅書、抖音等平臺緊跟政府腳步,大刀闊斧地自我整治與改革,讓內容平臺以更高質量、更具真實性的姿態回歸,推動渠道的正向發展。

回顧全文中對“內卷”的拆解,品牌內卷和渠道內卷已經貫穿化妝品行業的發展。

光是產品概念的雷同、外包設計抄襲現象的泛濫、“沒有最低只有更低”的價格內卷,甚至產品原料的非獨占性等各維度的品牌內卷發生,就使得當下競爭很可能陷入零和博弈、此消彼長的階段。

尤其在新舊品牌、線上下品牌、國內外品牌對市場的爭奪戰愈發激烈的境遇下,各渠道無一幸免,為了流量、價格的比拼,它們必然會下場發力,這又導致了品牌在渠道投放的流量成本水漲船高,陷入“只賺吆喝又賠錢”的惡性循環。

“內卷化”在一定程度上推動著中國化妝品市場的更迭與升級,但品牌的核心競爭力依然離不開產品力的打造、品牌化的升級以及科研力的創新。也正因如此,中國本土品牌都在不遺余力地向消費者靠攏、向渠道靠攏,這或許就是他們向“高”攀爬的原因。

行業回歸,必要的內卷不可或缺!而后才能“一切以消費者為中心”、以長期主義競爭思維為主導,堅持商業本質,讓品牌發展踏上一場積跬步以成千里的征程。

東耳文傳倡導尊重與保護知識產權。未經許可,任何人不得復制、轉載、或以其他方式使用本網站的內容。如發現本站文章存在版權問題,煩請提供版權疑問、身份證明、版權證明、聯系方式等發郵件至614638114@qq.com,我們將及時溝通與處理!